انتقاد از هزینهکرد منابع جدید مالیاتی

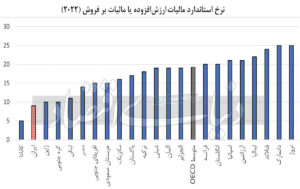

یکی از مواردی که در این گزارش به آن اشاره شده است، گره زدن متناسبسازی حقوق بازنشستگان لشکری و کشوری با افزایش یک واحد درصدی از ۹ به ۱۰درصد نرخ مالیات ارزش افزوده است. مطابق لایحه بودجه سال آینده، این افزایش قرار است صرف متناسبسازی حقوق بازنشستگان لشکری و کشوری و والدین شهدا شود. اما به گفته مرکز پژوهشهای مجلس، اینکه همه مردم با پرداخت مالیات ارزش افزوده بیشتر، منابع صندوقهای ناپایدار را پرداخت کنند، باید مورد تجدیدنظر قرار گیرد و ضرورت اصلاح ناترازی این صندوقها و کاهش وابستگی آنها به منابع بودجه را دوچندان میکند. این گزارش تاکید کرده است که نرخ مالیات ارزش افزوده در ایران از بسیاری از کشورهای همسایه نیز پایینتر بوده و همچنین اختلاف معناداری با متوسط کشورهای عضو سازمان توسعه و همکاری اقتصادی دارد. همچنین نسبت این مالیات در ایران به تولید ناخالص داخلی برابر با ۱٫۹۴درصد است. درحالیکه میانگین این نسبت در کشورهای عضو سازمان توسعه و همکاری اقتصادی ۶٫۷درصد بوده یا در ترکیه این نسبت برابر با ۴٫۶درصد است.

مالیات ارزش افزوده تورمزا نخواهد بود

به گفته این گزارش پژوهشی، هر واحد درصد افزایش نرخ مالیات ارزش افزوده در سال ۱۴۰۳ باعث افزایش حدود ۶۵هزار میلیارد تومانی درآمدهای مالیاتی شود. همچنین با توجه به معافیت ۷۱درصدی کالا و خدمات مصرفی مردم در قانون مالیات ارزش افزوده کشور و معافیت ۸۴درصدی خوراکیها و کالاها، آثار ناشی از افزایش نرخ مالیات ارزش افزوده بر وضعیت معیشت جامعه کاهش مییابد، زیرا مالیات ارزش افزوده در ایران به کالاهای اساسی و مواد غذایی اصابت نمیکند. محاسبات این نهاد پژوهشی نشان میدهد افزایش یک واحد درصدی نرخ مالیات ارزش افزوده، موجب افزایش ۰٫۲۳درصدی متوسط قیمتها میشود. همچنین تجربه پیشین کشور در خصوص افزایش نرخ مالیات ارزش افزوده حاکی از ناچیز بودن اثر انتظارات تورمی است.

این گزارش تاکید کرده است که افزایش قیمت ناشی از این سیاست تنها یک بار رخ داده و این سیاست موجب افزایش مستمر قیمت نمیشود؛ این در حالی است که درآمدهای حاصل از این سیاست پایدار بوده و در صورتی که این حکم موجب کاهش ناترازی بودجه و جلوگیری از پولی شدن کسری بودجه دولت شود، انتظار میرود در بلندمدت شاهد کاهش تورم در مقایسه با شرایط عدم اجرای این سیاست باشیم. بر اساس گزارش مرکز پژوهشهای مجلس، برای اجرای درست این پایه مالیاتی، نیاز است که از طریق سامانه مودیان اجرایی شده و تخصیص اعتبار مالیاتی آن بهموقع صورت گیرد تا تولیدکنندگان بتوانند مالیات ارزش افزوده پرداختی خود را دریافت کنند و در نهایت بار مالی این پایه مالیاتی بر عهده مصرفکننده باشد.

پیشنهاد کاهش مالیات بر خانههای لوکس

همچنین در این گزارش آمده است با توجه به اینکه برخی افراد به سراغ استفاده از حسابهای غیرتجاری میروند، باید امکان استفاده از این حسابها برای افراد محدود شود. یکی دیگر از احکام مالیاتی که این گزارش به آن اشاره کرده است، لزوم کاهش حد شمول مالیات بر خانههای لوکس است که در لایحه بودجه ۱۴۰۳، ۳۰میلیارد تومان تعیین شده است. دلیل این پیشنهاد نیز انتظار کاهش تورم در سال ۱۴۰۳ است.

بیشتر بخوانید:

- جزییات مهم لایحه بودجه ۱۴۰۳ اعلام شد

- مهم ترین ایرادات لایحه بودجه ۱۴۰۳ چیست؟

- مسئولان چیزی بخواهند میگوییم چشم اما ما بخواهیم دولت بودجه ندارد

- معرفی ۱۰ ورزشکار برتر تمام دوران

- رونالدو: به یک عربستانی تبدیل شدهام!

- رکوردشکنی ترافیک اینترنت با آمدن رونالدو به ایران

- مدرک تحصیلی اعضای کمیسیونی که برای بودجه و زندگی مردم تصمیم می گیرند؛ از الهیات تا میکروبیولوژی و بیوتکنولوژی گیاهی

- بودجه هم از تلخیهای قالیباف با دولت در امان نماند

- نرخ دلار در بودجه ۱۴۰۳ مشخص شد

- افزایش ۱۸ درصدی حقوق کارکنان در لایحه بودجه ۱۴۰۳

- منظور: کلیات لایحه بودجه ۱۴۰۳ آماده است

- طرح دوفوریتی برای دو دوازدهمی شدن بودجه۱۴۰۳

- دلیل مخالفت مجلس با کلیات لایحه بودجه ۱۴۰۳