جمهوریت-بررسی گزارش ماهانه بانکهای بورسی حاکی از آن است که در مرداد سالجاری، مجموع درآمد ناشی از دریافت کارمزد این بانکها حدود ۲۶درصد افزایش داشته و از ۱۷هزار میلیارد تومان به حدود ۲۲هزار میلیارد تومان رسیده است.

به گزارش دنیای اقتصاد،بهطور کلی درآمد بانکها از دو کانال مشاع و غیرمشاع به دست میآید و کارمزد خدمات بانکی جزو کانال غیرمشاع محسوب میشود که از این نظر اهمیت زیادی برای سهامداران و خود بانک دارد. مطابق اطلاعات گزارشها، بانک کارآفرین در این ماه بیشترین میزان رشد کارمزدهای دریافتی را با رشد ۵۹درصدی تجربه کرده است.

کانال درآمد بانکی

بانک با وجود تمام تفاوتهایی که با کسبوکارهای متعارف دارد، در نهایت یک بنگاه است و فعالیت آن با هدف کسب درآمد و سود صورت میگیرد. بهطور کلی درآمدهایی را که یک بانک میتواند کسب کند میتوان به دو دسته عمده درآمدهای مشاع و غیرمشاع تقسیم کرد. بهطور خلاصه، درآمدهای مشاع بانکها از مجموع سود تسهیلات اعطایی و سود و زیان حاصل از سرمایهگذاریها به دست میآید که اگر از این درآمد حاصلشده، سهم سود سپردهگذاران کسر شود، سهم بانک از درآمدهای مشاع حاصل میشود. از سوی دیگر درآمدهای غیرمشاع نیز مجموع درآمدهای حاصل از کارمزد، مبادلات ارزی و سایر فعالیتهای مشاورهای بانکهاست. بخش عمده درآمدهای غیرمشاع بانکها را کارمزدهای آنها تشکیل میدهد. بررسیها نشان میدهد که این مساله برای بانکهای ایرانی نیز صادق است و یکی از کانالهای مهم درآمدی آنها کارمزدی است که بابت تراکنشها و خدمات انتقال وجوه خود دریافت میکنند.

صورتهای مالی بانکها چه میگوید؟

بررسی گزارش ماهانه بانکهای حاضر در بورس تهران خلاصه جزئیات اطلاعات مالی بانکها را در خود گنجانده است. یکی از بخشهای مهم این گزارشها، بخش مربوط به درآمدهای بانکی است. در این بخش اطلاعات مربوط به درآمد فعالیتهای مختلف اقتصادی و هزینه هر یک از آنها گنجانده شده است.

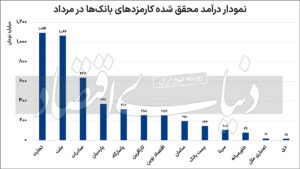

براساس اطلاعات گزارشهای ماهانه منتهی به پایان مرداد سالجاری، بانکهای بورسی مجموعا ۲۲هزار میلیارد تومان کارمزد از ابتدای سال دریافت کردهاند. از این میزان حدود ۱۷هزار میلیارد تومان آن طی چهارماه اول سال دریافت شده و تقریبا ۵/ ۴هزار میلیارد تومان آن نیز طی مردادماه محقق شده است. مطابق آخرین گزارشهای ماهانه منتشرشده روی سایت کدال، بانک کارآفرین با رشد ۵۹درصدی درآمد کارمزدها، از این محل حدود ۲۵۸میلیارد تومان درآمد کسب کرده که این بانک را در جایگاه اول بانکها در مجموع درآمد حاصل از کارمزد قرار میدهد. بر این اساس مجموع درآمدهای محققشده این بانک از محل کارمزدها از ابتدای سال از ۴۳۷میلیارد تومان به ۶۹۵میلیارد تومان رسیده است.

در ادامه بررسی گزارشهای ماهانه بانکها، بانک پارسیان با ثبت ۳۷۰میلیارد تومان درآمد کارمزدی، در جایگاه بعدی بیشترین رشد درآمد حاصل از این بخش در سال گذشته قرار میگیرد. طی مرداد، درآمدهای کارمزدی این بانک حدود ۳۹درصد رشد داشته و از ۹۵۹میلیارد تومان به یکهزار و ۳۳۰میلیارد تومان رسیده است. جایگاه سوم بیشترین میزان رشد درآمدهای حاصل از بخش کارمزدها هم مربوط به بانک صادرات است. این بانک در مرداد سالجاری با تحقق ۶۳۸میلیارد تومان درآمد از این بخش، مجموع درآمد را به ۲هزار و ۴۷۹میلیارد تومان رسانده است که رشد ۳۵درصدی درآمدهای این بانک را نشان میدهد.

بیشترین میزان درآمد محققشده در مردادماه هم مربوط به بانک تجارت است. میزان کارمزدهای این بانک در مرداد حدود ۲۸درصد رشد داشته که از لحاظ مبلغی حدود یکهزار میلیارد تومان است. مجموع کارمزدهای دریافتی این بانک در انتهای تیر به ۹/ ۳هزار میلیارد تومان رسیده بود که این عدد در انتهای مرداد به ۵هزار میلیارد تومان رسید.

اهمیت درآمدهای کارمزدی

بانکها از محلهای گوناگونی درآمد دارند. از جمله مهمترین این محلها میتوان به درآمد تسهیلات اعطایی، درآمد سپردهگذاری، درآمد سرمایهگذاریها و درآمد کارمزدها اشاره کرد. در ایران، بخش زیادی از درآمد بانکها به بخش تسهیلات اعطایی اختصاص دارد. این درحالی است که این درآمدها همواره موجب میشد بانک با ریسکهای گوناگونی مواجه شود. ازجمله مهمترین ریسکهای این بخش، ریسک مربوط به عدمبازپرداخت تسهیلات توسط مشتریان است. در این صورت، ممکن است مطالبات غیرجاری بانک افزایش یافته و همچنین در برخی امور خود مانند پرداخت سود سپردهها با مشکلات زیادی مواجه شود.

در سطح جهان، بانکهای موفق همواره سعی کردهاند سهم کارمزدها را در درآمدهای خود افزایش دهند. بررسیها نشان میدهد که در ایران، میانگین درآمد بانکهای بورسی از کارمزد حدود ۱۲درصد است. این در حالی است که میانگین این رقم در بانکهای اروپایی حدود ۳۲درصد بوده است. در برخی بانکهای مطرح، میزان درآمد کارمزدی و بهطور کلی درآمدهای غیربهرهای از درآمدهایی مانند درآمد تسهیلات اعطایی سهم بیشتری را در مجموع درآمدهای بانک به خود اختصاص داده است.

افزایش کارمزدها در سال ۱۳۹۹ موجب شد که سهم کارمزدها از درآمدهای بانک اندکی افزایش داشته باشد. در آذرماه سال ۹۹، با بخشنامه جدید بانکمرکزی، کارمزدهای شبکه بانکی دستخوش تغییر قابلتوجهی شد و افزایش یافت. آبانماه سال ۱۳۹۹ بود که معاون فناوریهای نوین بانکمرکزی در مصاحبهای به تاخیر ۱۰ساله این بانک در اصلاح کارمزدهای بانکی اشاره کرد و از اصلاح این کارمزدها خبر داد. به گزارش روابطعمومی بانکمرکزی، مهران محرمیان به این نکته اشاره کرد که در جهان معمولا نسبت درآمدهای غیرمشاع به کل درآمدهای بانک عدد قابل ملاحظهای است. براساس گفتههای این مسوول بانک مرکزی معمولا این نسبت به ۳۰ تا ۵۰درصد میرسد که به این معناست که حدود نیمی از درآمدهای آن بانک از طریق اخذ کارمزدها حاصل میشود؛ اما در ایران این عدد بسیار کمتر است و به حدود ۱۰درصد میرسد.

این مقام مسوول در این مصاحبه بیان کرده بود مجموع هزینهای که برای فعالیتهای بانکداری الکترونیک توسط بانکها پرداخت میشود، از کارمزدی که از مشتریان اخذ میشود، بیشتر است و در نتیجه بانکها، در زمینه بانکداری الکترونیک با ناترازی مواجه هستند. این مقام مسوول در پایان صحبتهایش اعلام کرد که اصلاحات در نظام بانکی، بهویژه در زمینه موضوعی مثل افزایش نرخ کارمزدهای خدمات بانکی، از جمله موضوعاتی است که با حساسیت فوقالعاده زیاد پیگیری شده است، انرژی، هزینه و زمان بسیار زیادی صرف تصمیمگیری در این زمینه شده است، جلسات کارشناسی بسیار طولانی با بانکها، بخش نظارت، کمیسیون پولی و بانکی، هیاتعامل بانکمرکزی و سایر نهادهای ذیربط برگزار شد که با ممارست و جدیتی که همه نهادها و دستگاهها در انجام کار داشتند، به نحوی تصمیمگیری شد که هم بار و فشار مالی از دوش بانکها برداشته شود و هم عموم مردم با تغییر کمی از افزایش کارمزدهای خدمات بانکی مواجه شوند.

در سال ۱۴۰۲ نیز اضافهشدن برخی خدمات بانکی به لیست کارمزدها و همچنین افزایش برخی دیگر که قبلا مشمول کارمزد بودند، موجب بازتر شدن دست بانکها در کسب درآمد از این محل شد. افزایش کارمزدها علاوه بر اینکه موجب میشود بانکها از بسیاری از ریسکها دور باشند، این نهادها را تحریک میکند تا در ارائه خدمات، کیفیت بالاتری را عرضه کنند. علاوه بر افزایش کیفیت، از دیگر مزایای این موضوع میتوان به افزایش نوآوری در زمینه خدمات اشاره کرد.

بیشتر بخوانید: